El tiempo vuela y ya ha pasado todo un año desde mi último pronóstico anual. Ha llegado pues la hora de volver a hacer de adivino e intentar anticipar como se desarollará el año 2011 en los mercados financieros.

Aunque el sentimiento general es de cierto optimismo, debo de reconocer que esta vez lo es de manera especial.

Incluso en un año muy turbulento, se han cumplido buena parte de los prónosticos anticipados a final del año pasado con subidas de los principales índices mundiales superiores al 10% y aún mayores en los países emergentes. La bolsa americana se ha revalorizado aproximadamente +10%, Alemania +18%,India +14% y China más del 20%. La excepción negativa es Europa (-4,87%) y especialmente España (-17,2%). En este contexto de rentabilidades asimétricas, no puedo resistir la tentación de mencionar la rentabilidad de nuestras carteras de Renta Variable entorno al 20%.

Resumo a continuación algunas de mis conclusiones sobre las perspectivas del año que viene:

EUROPA

Hay que dividir el problema de la deuda en dos: 1) países que tienen un problema de solvencia como han sido Grecia, Irlanda y 2) aquellos que pueden tener problemas de liquidez (Portugal, España, Italia, etc.).

De no resolverse el problema del segundo grupo, se podría producir un efecto dominó y varios países podrían caer en un problema de solvencia. El problema de la crisis de solvencia es acuciante debido a las necesidades de financiación que tendrán todos los países en los dos próximos años pues algunos de ellos, como Italia, se enfrentan a vencimientos de deuda superiores al 20% de su PIB. Se hace imprescindible una solución a este problema si se quieren evitar unos costes de financiación muy elevados y evitar que los Estados tengan problemas para renovar las emisiones de deuda e intereses que irán venciendo, como Italia (22% de su PIB en 2011) o España con 180.000 millones.

También cabe decir que la crisis de solvencia europea es muy importante para nosotros pero parece que para nadie más, pues si miramos los índices bursátiles mundiales el impacto ha sido bajista para la Eurozona con la excepción de Alemania, pero ha pasado desapercibido para el resto.

En Europa tenemos pues dos problemas: la crisis de la deuda pública y el pobre crecimiento. Aunque estemos creciendo a tasas cercanas al 2% es porqué Alemania, con el 3,7%, está haciendo subir la media pero en realidad la mayoría de países estamos creciendo muy poco o nada.

Alemania: el oasis.

Dentro de Europa, Alemania es la excepción que ya ha salido de la crisis, con un crecimiento del PIB del 3,8% en 2010 y un 2% previsto para el 2011. Aparte de un consumo interno pujante, la principal causa de su dinamismo se encuentra en su sector exterior (las ventas hacía al sudeste asiático se han incrementado en 2010 un 45%) y en un aumento de su capacidad productiva (la inversión en bienes de equipo se ha incremento +11,4% en los últimos 12 meses). En cuanto afloje el sector exterior no tengo ninguna duda de que el consumo interno será el motor auxiliar.

España: el coche escoba

España tendrá que hacer emisiones por importe de 180.000 millones durante el 2011 y si perduran las elevadas primas de riesgo (cada 1% adicional nos cuesta anualmente 1.800 millones más en intereses que a su vez se tienen que financiar) nos dejará en una situación de déficit público insostenible.

La demanda interna se mantiene débil por el fin de los estímulos, por las medidas de austeridad fiscal, por el proceso de desapalancamiento (reducción del endeudamiento) de los hogares y por la delicada situación del mercado laboral. Afortunadamente, el sector exterior seguirá contribuyendo positivamente al incipiente crecimiento. El grueso de las exportaciones se dirigen a Francia (19% del total) y Alemania (11%), países que gozan de una situación económica más favorable.

Como siempre, el Gobierno es el más optimista sobre la economía, con perspectivas de crecimiento del 1,8% en 2011 frente al 0,6%-0,8% que auguran el resto de estimaciones y en todo caso, no se augura una tasa de crecimiento superior al 2% antes del 2013.

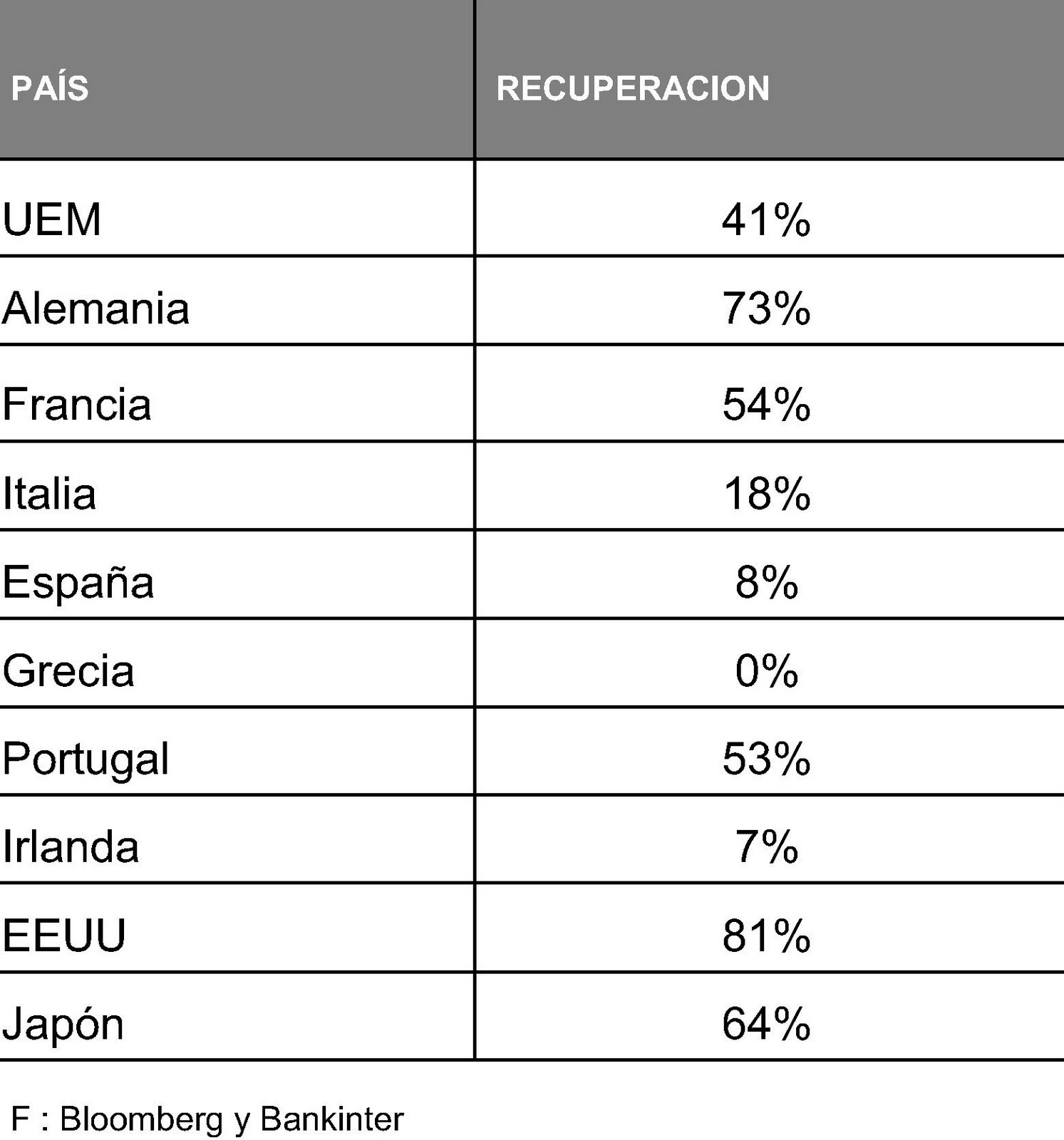

En la tabla más abajo se ve como España es de los países que menos PIB ha recuperado desde el estallido de la crisis mientras que países como USA ya han recuperado un 81%del mismo. En definitiva, nuestra recuperación es frágil, lenta e incierta pero ya no tardaremos mucho en apreciar los primeros síntomas.

ESTADOS UNIDOS

La mayoría de las estimaciones para Estados Unidos apuntan a un crecimiento entorno al 2,5% para el 2011 y superior al 3% para el 2012.

Empleo: El punto negro se encuentra en su mercado de trabajo ya que las empresas no tienen incentivos para crear empleos. Los trabajadores con contrato a tiempo parcial prefieren aumentar su semana laboral y esto resta posibilidades para los que buscan empleo. Por ello la tasa de paro se irá reduciendo lentamente y no bajará del 9% antes del 2012.

Inflación: El único punto “positivo” al problema del empleo es que se ha comprobado durante los últimos 60 años que la inflación subyacente (aquella que no tiene en cuenta los alimentos no elaborados ni la energía) no nunca ha superado el 2% durante los dos años siguientes a tasas de paro por encima del 8%. Si esto es cierto, no habrán presiones inflacionistas hasta dentro de varios años y esto es muy importante para la bolsa. Para apuntalarlo con otro argumento, USA tiene una capacidad de producción actualmente excedentaria pues se encuenta alrededor del 75,2% (>80% tiene que invertir más) y esto supondrá también un freno a la inflación ya que no necesitan invertir nada para abastecer el actual incremento de demanda que se espera.

Cash empresas: Sin duda esta variable influenciará mucho los mercados durante 2011 ya que muchas multinacionales tienen un saldo en c/c muy importante en relación a sus activos (he calculado que entre un 5% y 10%) como lo demuestran los 38.900 millones de dólares de Cisco System, los 78.000 de General Electric, los 14.500 de Chevron, etc. Estas empresas tienen varias opciones: (1) comprar acciones propias en el mercado con un incremento sustancial del beneficio por acción (2) distribuir más dividendos (3) comprar otras empresas. Cualquiera de ellas, tiene como resultado un incremento del valor de las acciones.

EMERGENTES

En los llamados países del grupo BRIC, el fuerte crecimiento previsto para China, India y Brasil en sus economías no implica necesariamente subidas de sus bolsas.

Como denominador común, estos tres países incorporan cada año unos 50 millones de personas a la clase media y esto obliga a sus gobiernos a desacelerar las presiones inflacionistas actuales sin dañar el crecimiento ya que se expondrían a tensiones sociales difíciles de gestionar.

China: Acaba de desbancar a Japón como segunda economía del mundo y ya se pronostica que en 15 años alcanzará a Estados Unidos. Su mejor baza, el crecimiento del 9% previsto para 2011 y su peor, la inflación del 5,2% que tiene que reconducir.

India: La fortaleza del crecimiento de su economía es su mejor baza con un +8,9% previsto para 2011 pero la espiral inflacionista en la que está inmerso el país (10,4%) en un entorno en el que la utilización de la capacidad productiva se encuentra prácticamente saturada, y el desarrollo de las infraestructuras es insuficiente, es sin duda su talón de aquiles.

Brasil: El aspecto más positivo es que el consumo interno representa el 62% del crecimiento del PIB y tras las elecciones presidenciales, Dilma Roussef deberá realizar una reforma fiscal para adecuar la financiación a las enormes necesidades en infraestructuras del país. Todo ello se realiza en un entorno muy bueno donde se genera unos 2,5 millones de puestos de trabajo al año y donde la tasa de desempleo se sitúa en el 6,2%. Su punto débil, como casi todos los países con fuerte crecimiento, está en su inflación, actualmente del 5,5%. En este sentido seguiremos asistiendo a una generosa entrada de capitales de todo el mundo atraídos por los elevados tipos de interés del país.

Rusia: Con un crecimiento del 2,7% de su PIB en el tercer trimestre, levemente inferior a la estimación para todo el año 2010 (4%), Rusia es el país emergente que menos crecimiento está registrando y más inflación (7%) está teniendo. Creo que el menor crecimiento es transitorio ya que es una economía muy dependiente del precio de petroleo que debería mejorar gracias a las buenas expectativas de exportaciones dadas por las perspectivas de subida del petroleo. El precio actual de 92$ el barril estará muy tensionado durante 2011 por una mayor demanda mundial y podría acercarse a los 100$.

El crecimiento previsto del 4,2% para el 2011 junto con una valoración muy baja de su bolsa (P/E de 7 veces) representa un atractivo que espero no desaprovechar durante el año que viene.

Aunque el sentimiento general es de cierto optimismo, debo de reconocer que esta vez lo es de manera especial.

Incluso en un año muy turbulento, se han cumplido buena parte de los prónosticos anticipados a final del año pasado con subidas de los principales índices mundiales superiores al 10% y aún mayores en los países emergentes. La bolsa americana se ha revalorizado aproximadamente +10%, Alemania +18%,India +14% y China más del 20%. La excepción negativa es Europa (-4,87%) y especialmente España (-17,2%). En este contexto de rentabilidades asimétricas, no puedo resistir la tentación de mencionar la rentabilidad de nuestras carteras de Renta Variable entorno al 20%.

Resumo a continuación algunas de mis conclusiones sobre las perspectivas del año que viene:

EUROPA

Hay que dividir el problema de la deuda en dos: 1) países que tienen un problema de solvencia como han sido Grecia, Irlanda y 2) aquellos que pueden tener problemas de liquidez (Portugal, España, Italia, etc.).

De no resolverse el problema del segundo grupo, se podría producir un efecto dominó y varios países podrían caer en un problema de solvencia. El problema de la crisis de solvencia es acuciante debido a las necesidades de financiación que tendrán todos los países en los dos próximos años pues algunos de ellos, como Italia, se enfrentan a vencimientos de deuda superiores al 20% de su PIB. Se hace imprescindible una solución a este problema si se quieren evitar unos costes de financiación muy elevados y evitar que los Estados tengan problemas para renovar las emisiones de deuda e intereses que irán venciendo, como Italia (22% de su PIB en 2011) o España con 180.000 millones.

También cabe decir que la crisis de solvencia europea es muy importante para nosotros pero parece que para nadie más, pues si miramos los índices bursátiles mundiales el impacto ha sido bajista para la Eurozona con la excepción de Alemania, pero ha pasado desapercibido para el resto.

En Europa tenemos pues dos problemas: la crisis de la deuda pública y el pobre crecimiento. Aunque estemos creciendo a tasas cercanas al 2% es porqué Alemania, con el 3,7%, está haciendo subir la media pero en realidad la mayoría de países estamos creciendo muy poco o nada.

Alemania: el oasis.

Dentro de Europa, Alemania es la excepción que ya ha salido de la crisis, con un crecimiento del PIB del 3,8% en 2010 y un 2% previsto para el 2011. Aparte de un consumo interno pujante, la principal causa de su dinamismo se encuentra en su sector exterior (las ventas hacía al sudeste asiático se han incrementado en 2010 un 45%) y en un aumento de su capacidad productiva (la inversión en bienes de equipo se ha incremento +11,4% en los últimos 12 meses). En cuanto afloje el sector exterior no tengo ninguna duda de que el consumo interno será el motor auxiliar.

España: el coche escoba

España tendrá que hacer emisiones por importe de 180.000 millones durante el 2011 y si perduran las elevadas primas de riesgo (cada 1% adicional nos cuesta anualmente 1.800 millones más en intereses que a su vez se tienen que financiar) nos dejará en una situación de déficit público insostenible.

La demanda interna se mantiene débil por el fin de los estímulos, por las medidas de austeridad fiscal, por el proceso de desapalancamiento (reducción del endeudamiento) de los hogares y por la delicada situación del mercado laboral. Afortunadamente, el sector exterior seguirá contribuyendo positivamente al incipiente crecimiento. El grueso de las exportaciones se dirigen a Francia (19% del total) y Alemania (11%), países que gozan de una situación económica más favorable.

Como siempre, el Gobierno es el más optimista sobre la economía, con perspectivas de crecimiento del 1,8% en 2011 frente al 0,6%-0,8% que auguran el resto de estimaciones y en todo caso, no se augura una tasa de crecimiento superior al 2% antes del 2013.

En la tabla más abajo se ve como España es de los países que menos PIB ha recuperado desde el estallido de la crisis mientras que países como USA ya han recuperado un 81%del mismo. En definitiva, nuestra recuperación es frágil, lenta e incierta pero ya no tardaremos mucho en apreciar los primeros síntomas.

ESTADOS UNIDOS

La mayoría de las estimaciones para Estados Unidos apuntan a un crecimiento entorno al 2,5% para el 2011 y superior al 3% para el 2012.

Empleo: El punto negro se encuentra en su mercado de trabajo ya que las empresas no tienen incentivos para crear empleos. Los trabajadores con contrato a tiempo parcial prefieren aumentar su semana laboral y esto resta posibilidades para los que buscan empleo. Por ello la tasa de paro se irá reduciendo lentamente y no bajará del 9% antes del 2012.

Inflación: El único punto “positivo” al problema del empleo es que se ha comprobado durante los últimos 60 años que la inflación subyacente (aquella que no tiene en cuenta los alimentos no elaborados ni la energía) no nunca ha superado el 2% durante los dos años siguientes a tasas de paro por encima del 8%. Si esto es cierto, no habrán presiones inflacionistas hasta dentro de varios años y esto es muy importante para la bolsa. Para apuntalarlo con otro argumento, USA tiene una capacidad de producción actualmente excedentaria pues se encuenta alrededor del 75,2% (>80% tiene que invertir más) y esto supondrá también un freno a la inflación ya que no necesitan invertir nada para abastecer el actual incremento de demanda que se espera.

Cash empresas: Sin duda esta variable influenciará mucho los mercados durante 2011 ya que muchas multinacionales tienen un saldo en c/c muy importante en relación a sus activos (he calculado que entre un 5% y 10%) como lo demuestran los 38.900 millones de dólares de Cisco System, los 78.000 de General Electric, los 14.500 de Chevron, etc. Estas empresas tienen varias opciones: (1) comprar acciones propias en el mercado con un incremento sustancial del beneficio por acción (2) distribuir más dividendos (3) comprar otras empresas. Cualquiera de ellas, tiene como resultado un incremento del valor de las acciones.

EMERGENTES

En los llamados países del grupo BRIC, el fuerte crecimiento previsto para China, India y Brasil en sus economías no implica necesariamente subidas de sus bolsas.

Como denominador común, estos tres países incorporan cada año unos 50 millones de personas a la clase media y esto obliga a sus gobiernos a desacelerar las presiones inflacionistas actuales sin dañar el crecimiento ya que se expondrían a tensiones sociales difíciles de gestionar.

China: Acaba de desbancar a Japón como segunda economía del mundo y ya se pronostica que en 15 años alcanzará a Estados Unidos. Su mejor baza, el crecimiento del 9% previsto para 2011 y su peor, la inflación del 5,2% que tiene que reconducir.

India: La fortaleza del crecimiento de su economía es su mejor baza con un +8,9% previsto para 2011 pero la espiral inflacionista en la que está inmerso el país (10,4%) en un entorno en el que la utilización de la capacidad productiva se encuentra prácticamente saturada, y el desarrollo de las infraestructuras es insuficiente, es sin duda su talón de aquiles.

Brasil: El aspecto más positivo es que el consumo interno representa el 62% del crecimiento del PIB y tras las elecciones presidenciales, Dilma Roussef deberá realizar una reforma fiscal para adecuar la financiación a las enormes necesidades en infraestructuras del país. Todo ello se realiza en un entorno muy bueno donde se genera unos 2,5 millones de puestos de trabajo al año y donde la tasa de desempleo se sitúa en el 6,2%. Su punto débil, como casi todos los países con fuerte crecimiento, está en su inflación, actualmente del 5,5%. En este sentido seguiremos asistiendo a una generosa entrada de capitales de todo el mundo atraídos por los elevados tipos de interés del país.

Rusia: Con un crecimiento del 2,7% de su PIB en el tercer trimestre, levemente inferior a la estimación para todo el año 2010 (4%), Rusia es el país emergente que menos crecimiento está registrando y más inflación (7%) está teniendo. Creo que el menor crecimiento es transitorio ya que es una economía muy dependiente del precio de petroleo que debería mejorar gracias a las buenas expectativas de exportaciones dadas por las perspectivas de subida del petroleo. El precio actual de 92$ el barril estará muy tensionado durante 2011 por una mayor demanda mundial y podría acercarse a los 100$.

El crecimiento previsto del 4,2% para el 2011 junto con una valoración muy baja de su bolsa (P/E de 7 veces) representa un atractivo que espero no desaprovechar durante el año que viene.

BOLSAS

A priori soy partidario de incrementar las posiciones en Renta Variable frente a las de Renta Fija ya que aunque cuando se sufren parecen eternas, las crisis siempre acaban por terminar y creo que 2011 significará el punto de salida para todos, incluida España!

La solución a los problemas de insolvencia en la Eurozona, el grado de deterioro de la inflación sobretodo en los países emergentes y la consolidación del nuevo ciclo económico que sirve de motor para que continúen mejorando los beneficios empresariales (ver cuadro más abajo), son a mi juicio las tres variables claves del año 2011.

Ninguna de estas tres variables me preocupa especialmente aunque, seguro que habrá momentos de dudas y tensiones que obligarán a gestionar cambios tanto de activos como de zonas geográficas. El enfoque local (España) es por tanto una estrategia que como en 2010 tiene muchas posibilidades de acabar en fracaso.

Muchos profesionales del sector dan por válida la diversficación geografíca comprando las principales empresas del IBEX con el pretexto de que gran parte de sus ingresos los generan fuera de España. Pero como se ha podido comprobar durante el 2010, de poco sirve ser una compañía excelente si se está sometido a riesgo de insolvencia u otro problema de magnitud nacional, porque estos problemas eclipsan los buenos factores de dicha empresa.

Esto va a seguir así durante el año 2011 y por ello las perspectivas del IBEX 35 estarán totalmente condicionadas a lo que haga nuestra prima de riesgo respecto a la de Alemania. Por ello la rentabilidad del IBEX durante 2011 es la que menos me atrevo a predecir pues puede oscilar entre ser plana hasta subir un 25% en función de esta prima de riesgo. Creo que nos podrá dar algunas alegrías durante el año pero habrá que estar muy alerta de cuando es mejor estar o salir. Aun sabiendo que estoy barriendo para casa, tengo que decir que la aproximación al riesgo por parte de un inversor no profesional tiene que estar respaldado por el “saber hacer” de un equipo de gestión especializado pues en entornos tan volátiles es muy importante tomar las decisiones a tiempo.

Simplificando mucho y aislando casi todas las variables que actúan sobre las cotizaciones de las acciones, estas deberían subir en proporción directa a sus beneficios. Naturalmente esto no pasa casi nunca ya que el resto de los factores reducen o amplian este efecto y es donde uno debe estar alerta para ir adecuando su politica de inversión.

Como ya he dicho la recuperación de los beneficios a nivel global esta provocando que muchas empresas estén consiguiendo reducir su deuda y acumular liquidez. Ya he comentado los efectos positivos que sobre los mercados puede conllevar una situación atípica como esta. La única excepción será el sector bancario que retendrá beneficios, recortará dividendos o ampliará capital para cumplir con la nueva regulación internacional sobre recursos propios, conocida como Basilea II y que deben empezar a cumplir a partir del 2013 (recomiendo especialmente a los tenedores de Acciones Preferentes la lectura de la nota específica que publicaré próximamente ya que los cambios que se van a producir muy pronto tendrán una especial incidencia para ellos).

Según se desprende del cuadro más abajo, las preferencias de inversión en Bolsa siguen estando en primer lugar en Estados Unidos con potencial de +29%, después Japón con +24% y tercer lugar Europa con +18%.

DIVISAS: Rango 1,25-1,45 USD/EURO

Riesgo alcista (1,25 USD/Eur): Llegaría en caso de mayor riesgo soberano en la Eurozona, falta de coordinación política entre los gobiernos europeos, mayor capacidad de crecimiento de Estados Unidos. Por debajo 1,25, países comoAsia y Oriente Medio, con grandes reservas de dólares, probablemente se desharían de su exposición en dólares y detendrían su subida.

Riesgo bajista (1,45 USD/Eur): Llegaría en caso que la Fed decidiera prolongar o realizar otro programa de compra de Bonos americanos, que el déficit fiscal americano no se redujeseo que el crecimiento americano fuera inferior al Europeo.

Pronosticar divisas es francamente muy complicado ya que se añaden a las variables fundamentales de la economía las políticas y voluntades de cada país en materia exterior y lo mejor es ir realizando los cambios sobre la marcha. Sé que parece poco profesional pero la experiencia me dice que es así!

RENTA FIJA

En 2010 ha quedado patente que no existe ninguna inversión segura cuando se producen ciertos acontecimientos en una economía. Ni la deuda pública de un Estado Europeo (Grecia e Irlanda) ni los depósitos bancarios totalmente avalado por el estado (Irlanda) están a salvo.

Deuda Pública: NO COMPRAR si la inversión es a corto plazo. El riesgo más importante seguirá siendo el riesgo país (ver artículo publicado el 29/01/2009). Precisamente debido a los problemas de los bancos Irlandeses, la credibilidad de los stress tests realizados hace tres meses está en entredicho y se ha extendido la desconfianza de países como España que tienen un sistema financiero más sólido pero con ciertos paralelismos al Irlandés, como la elevada exposición al sector inmobiliario. La desconfianza traspasa fronteras con independencia de la situación de cada país.

Deuda y Déficits Públicos previstos para 2010:

Ya se han empleado 177.500 millones en los rescates de Grecia e Irlanda. Ante la decisión de tener que decidir entre cargar con más deuda (más planes de asistencia) o bien aceptar un riesgo superior de inflación futura (más inyecciones de liquidez) el BCE ha optado por lo segundo. Para acabar con el “efecto contagio” el BCE mantiene inyecciones de liquidez y ha intensificado las compras de deuda pública, dando tiempo a países como Portugal, España, Italia y Bélgica para cumplir con sus recortes fiscales y medidas estructurales. Asumir un riesgo de inflación futura que puede o no materializarse parece una solución más acertada que asumir un mayor endeudamiento y aporta, en el caso de que la compra de bonos se realice con rapidez y contundencia, una mayor estabilidad financiera.

El objetivo es reducir la prima de riesgo de los países periféricos y el BCE está asumiendo así todo el peso de la responsabilidad de la resolución del problema de deuda. La actual unidad Europea viene mostrada por la interdependencia existente entre todos los países europeos que se muestra en el gráfico de abajo. A nadie le interesa que quiebre un país ya que todos tenemos intereses allí metidos…

Aparte, en la Renta Fija pública va a pesar mucho la amenaza de una inflación creciente (ver artículo Porqué la Renta Fija no es fija del 02/02/2009).

Hay que huir por lo tanto de la deuda pública sea cual sea el emisor, aunque sea de la alemana ya que aunque no tiene ningún problema de solvencia el precio de sus bonos ya ha empezado a bajar por la propia salida de la recesión

Bonos Corporativos o privados: para gran parte del 2011 los veo aún como una buena inversión ya que sus precios estarán bastante protegidos gracias al previsible estrechamiento de diferenciales con la deuda pública que tendrá lugar a medida que el ciclo económico adquiera velocidad en su crecimiento.

Finalmente, siempre hay que mirar más alla de las inversiones “tradicionales” de renta fija o variable. Existen muchas inversiones alternativas que tienen otro tipo de riesgos pero también otra fuente de rentabilidad. En este sentido vuelvo a viajar a Brasil el mes que viene para apuntalar esas otras inversiones alternativas que sin ningún lugar a dudas ofrecen la más óptima relación del famoso binomio Rentabilidad/Riesgo.

Os deseo unas Felices Navidades y un buen año 2011!